martes, 19 de mayo de 2015

domingo, 12 de abril de 2015

Modelo Wilson o EOQ

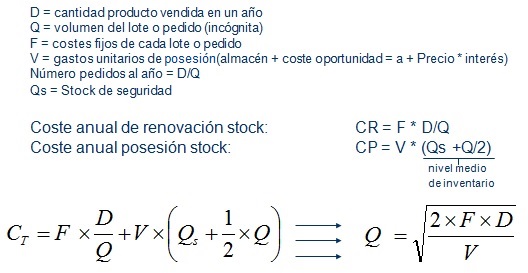

El modelo EOQ economic order quantity o modelo de Wilson pretende calcular el volumen de cada

pedido de materias primas que minimice los conste en este caso

clasificándolos en costes por pedido realizado y los constes posteriores de

almacenamiento.

EOQ se aplica sólo cuando la demanda de un producto es constante durante

todo el año y cada nuevo pedido es entregado en su totalidad cuando el

inventario llega a cero. Hay un coste fijo por cada pedido realizado, sin

importar el número de unidades de ordenadas. También hay un coste para cada

unidad celebrada en almacenamiento, conocido comúnmente como la celebración

de costo, a veces expresado como un porcentaje del coste de compra del

artículo.

Su formulación es la siguiente:

Preguntas a contestar

miércoles, 4 de marzo de 2015

LECTURA 3º ESO

LOS MODELOS ATÓMICOS

CAPÍTULO II: QUE TRATA DE LA PRIMERA SALIDA QUE DE SU TIERRA

HIZO EL INGENIOSO DON QUIJOTE

En su primera salida, Don

Quijote llega hasta una venta, que nuestro hidalgo cree que es un castillo. Lee

este párrafo del Quijote y observa las similitudes con un castillo que

encuentra Don Quijote, en algunos elementos de la venta.

-

¡Ánimo Rocinante que allí veo un castillo con sus cuatro capiteles, puente

levadiza y honda cava, con todas aquellas cosas que en los castillos se

pintan!

-

¡Adelante, que se nos echa la noche encima!

-

¿Dónde está el castillo? Se me ha bajado la visera y no puedo alzármela.

-

No importa sigamos adelante, que algún enano saldrá a las almenas a indicar

que algún caballero llega al castillo.

De

repente, un porquero que andaba con una manada de puercos tocó un cuerno para

recogerlos.

-

¡Ahí tienes la señal, Rocinante!. Pronto nos abrirán las puertas del

castillo.

Estaban

a la puerta de la venta dos mujeres mozas.

-

No huyan vuestras mercedes ni teman desaguisado alguno, que a la orden de

caballería que profeso no toca hacerle mal a nadie. Cuanto más a tan altas

doncellas como vos.

|

Material para el

alumnado

EL

ÁTOMO

DEMÓCRITO (400 a. C.) y LEUCIPO

(450 a. C.), dos filósofos griegos, fueron los primeros en hablar de

átomos. Según ellos, la materia está formada por partículas muy pequeñas indivisibles

llamadas átomos. Esta idea se mantuvo hasta finales del s. XVIII.

TEORÍA ATÓMICA DE

DALTON (POSTULADOS) (1808)

1. La materia está formada por partículas indivisibles

llamadas átomos.

2. Los átomos no se modifican en las reacciones químicas.

3. Todos los átomos de un mismo elemento son iguales.

4. Los átomos de elementos diferentes son diferentes.

5. Los compuestos se forman por la unión de átomos de

diferentes elementos.

6. En una reacción química los átomos no se crean ni se

destruyen, solamente cambia su distribución.

MODELO ATÓMICO DE

THOMSON (PUDING DE PASAS, PLUMCAKE) (1897)

Thomson imaginó

el átomo como un pastel de pasas donde las pasas representarían los electrones

y la carga positiva estaría repartida por todo el átomo, como si fuera el

pastel.

MODELO DE

RUTHERFORD (1913)

La mayor parte de

la masa del átomo está concentrada en una parte muy pequeña llamada NÚCLEO y

el resto está vacío.

El átomo tiene

dos partes:

• NÚCLEO:

Hay dos tipos de partículas: PROTONES (con carga positiva) y NEUTRONES (sin

carga).

• CORTEZA:

Están los ELECTRONES (con carga negativa) y se mueven alrededor del núcleo.

Actividad

Cervantes está

utilizando en esta aventura un modelo para imaginar el castillo de Don

Quijote. Los

científicos también utilizan modelos para explicar los fenómenos de la

naturaleza.

Así, por ejemplo,

para explicar el mundo atómico se comparó con el sistema solar.

Responde a las

siguientes cuestiones:

https://docs.google.com/forms/d/1jZuCvYOj7spjeM18wtkveisDwdkgQTNtR9y8z9svFf8/viewform?usp=send_formmartes, 27 de enero de 2015

Susana Díaz rompe con IU y adelanta las elecciones andaluzas a marzo

La comunidad será el primer test de la

fortaleza de PSOE y PP y el empuje de Podemos

Susana Díaz junto al

vicepresidente de la Junta, Diego Valderas. / Julio

Muñoz (EFE)

El Gobierno de coalición de

izquierdas en Andalucía no ha llegado a los tres años de vida. La presidenta de la

Junta, la socialista Susana Díaz, ha comunicado esta noche al líder regional de IU,

Antonio Maíllo, la ruptura del Ejecutivo y el adelanto de las elecciones

autonómicas al próximo 22 de marzo. Díaz

se comprometió el pasado viernes con Maíllo a que, cuando hubiese

tomado la decisión definitiva sobre el anticipo, que se viene dando por hecho

desde hace una semana, él sería el primero en saberlo. La líder del PSOE

andaluz ha llamado a Maíllo sobre las 21.20, según fuentes del Ejecutivo. Tras

esta conversación, la mandataria se ha puesto en contacto con el secretario

general del PSOE, Pedro Sánchez, para comunicarle también su resolución.

Díaz y Maíllo, cuyas relaciones

nunca han sido fluidas, mantuvieron una reunión el viernes para abordar la

situación. En esa cita, la presidenta expuso al líder de IU las razones que, a

su juicio, han llevado inestabilidad al pacto de gobierno, entre otras, la

decisión de la asamblea de IU de facultar a su

dirección a convocar un referéndum entre sus militantes el próximo verano para

abandonar el Gobierno autónomo si no se aprobaban cuatro leyes pactadas entre

los dos socios. Los socialistas ponen la lupa de los desencuentros en quien

previsiblemente será candidato

de IU en las próximas elecciones generales, Alberto Garzón, por su

estrategia de convergencia con Podemos y de alejamiento del PSOE.

Izquierda Unida, sin embargo, no

se cree las razones de inestabilidad aducidas por los socialistas y achaca la

ruptura a los intereses electorales de estos. Los dirigentes de la federación

recalcan que el fin del pacto es una decisión unilateral del PSOE a la que

ellos son ajenos.

Cuestionario a rellenar

martes, 9 de diciembre de 2014

TEXTO 4º ESO: DON QUIJOTE DE LA MANCHA

MOVIMIENTO

RECTILINEO UNIFORMEMENTE ACELERADO

CAPÍTULO

XVIII: DONDE SE CUENTAN LAS RAZONES QUE PASÓ SANCHO PANZA CON SU

SEÑOR DON QUIJOTE, CON OTRAS AVENTURAS DIGNAS DE SER CONTADAS

Don

Quijote y Sancho abandonan maltrechos la venta y llegan a una llanura

desde donde ven dos polvaredas levantadas por grandes manadas de

ovejas y carneros, que Don Quijote cree dos ejércitos que se van a

enfrentar. Lee el párrafo que te presentamos a continuación y

averigua cómo acaba esta aventura.

“-

Ves aquella polvareda que allá se levanta. Pues todo eso es un

numerosísimo ejército que de diversas gentes por allí viene

marchando.

- A esa

cuenta… dos deben de ser porque de esta parte se levanta otra

polvareda

– dijo

Sancho.

- Así

es la verdad y son sin duda dos ejércitos que vienen a embestirse

en mitad de esta espaciosa llanura.

- Señor

yo sólo veo dos manadas de ovejas y carneros que de dos partes

vienen, las cuales levantan tan gran polvareda.

-

¡Subamos a esa loma desde la cola veremos a esos dos ejércitos

acometer!

-

¡Señor!, yo no veo hombres ni gigantes de cuantos vuestra merced

dice.

Quizás

todo debe ser encantamiento.

- ¿Cómo

puedes decir eso? No oyes el relinchar de los caballos, el tocar

de los clarines, el ruido de los tambores…

- No

oigo otra cosa sino muchos balidos de ovejas y carneros.

- El

miedo que tienes, te hace Sancho, que ni veas ni oigas a derechas

porque el miedo perturba los sentidos y hacen que las cosas no

parezcan lo que son.

Y si tanto temes, retírate y

déjame que yo solo basto para dar la victoria a quien se la

merece”.

|

Actividad

Intenta

resolver el siguiente problema basado en la batalla entre las ovejas

y carneros.

Usa

la ayuda sobre el movimiento rectilíneo uniformemente acelerado si

la necesitas.

Don

Quijote decide ayudar a Pentapolín en la batalla y marcha con su

ejército para encontrarse con el de Alifanfarón. Los dos ejércitos

avanzan en línea recta y están separados 1.300 m. En los primeros

20 s, el ejército de Pentapolín pasa de 30 a 40 Km/h, y el de

Alifanfarón de 50 a 60 Km/h.

- ¿Con qué aceleración avanza el ejército que acompaña a Don Quijote?

- ¿Cuánto tiempo tardarán en encontrarse los dos ejércitos?

viernes, 5 de diciembre de 2014

¿Qué se entiende por las NOF?

Las empresas

se encuentran en un entorno cada vez más competitivo donde desarrollar sus

actividades comerciales, con la necesidad de consolidar su negocio, creciendo

en tamaño y ventas con el fin de asegurar su supervivencia. En este sentido, el

concepto de las NOF (Necesidades Operativas de Fondos) es una partida

estrechamente vinculada al ciclo de explotación de la empresa, ya que recoge el

volumen necesario de fondos para desarrollar la actividad de la empresa sin que

se produzcan desequilibrios de tesorería. Las NOF, al representar el núcleo de

la actividad de la empresa, su evolución está vinculada al desarrollo de la

variable cifra de negocio de la entidad.

Matemáticamente,

la magnitud de las NOF se obtiene al restar al Activo Circulante Operativo, el

Pasivo Circulante Operativo. El primero refleja el volumen total de inversión

media de las partidas de existencias en almacén, clientes o cuentas a cobrar y

tesorería mínima operativa, mientras que, el segundo, se entiende como la

financiación obtenida de los pasivos a corto plazo generados de forma

espontánea o no negociada, derivado de las operaciones de la empresa, y las

partidas más importantes que aglutina, se pueden citar las cuentas a pagar

(proveedores y acreedores) y Hacienda Pública (Seguridad Social, Impuesto sobre

Sociedades...).

La

importancia de mantener unas NOF equilibradas en la gestión financiera de la

empresa se refleja en el hecho que en épocas de crecimiento del volumen de

negocio, la situación más habitual en la empresa, es que el cash flow generado

sea insuficiente para cubrir los incrementos de las NOF. Por ello, ésta se

puede ver obligada a recurrir a otras fuentes de financiación, que de no haber

sido planificadas con antelación pueden provocar tensiones financieras en la

empresa. La elección de estas fuentes de financiación debe ser una cuestión

primordial para la empresa, dotándolas de estabilidad en el tiempo, con el fin

de minimizar su coste financiero y disponer de recursos negociados como, por

ejemplo, pólizas de crédito y descuento de efectos, permitiendo afrontar

eventuales incrementos en las NOF, derivadas de la favorable evolución en la

cifra de negocio.

Para el

cálculo de las NOF, hay que basarse en los siguientes componentes: Existencias

medias en almacén, saldo medio de clientes, disponible mínimo necesario, saldo

medio de proveedores y de otros acreedores.

En cuanto a

las existencias medias en almacén, calcularemos la inversión que por término

medio se tiene que soportar como consecuencia de mantener un stock mínimo de

productos necesarios para atender con puntualidad los pedidos de los clientes.

Por ello, es conveniente con el fin de reducir la magnitud de las NOF optimizar

el inventario en existencias en el almacén en la medida de lo posible, o bien

negociar que sean los proveedores los que almacenen las materias primas. La

inversión en stock, está en función del periodo de tiempo que por término

medio, permanezcan las existencias en el almacén y del coste de las ventas.

Mediante el

saldo medio de clientes o cuentas a cobrar se calcula la inversión que por

término medio se mantiene con los clientes por las ventas pendientes de cobro.

El importe de este saldo se obtiene conociendo el volumen de ventas anuales

incluyendo el IVA repercutido y el plazo medio de cobro, entendiendo éste como

el tiempo que por término medio se difiere el cobro de las facturas.

La empresa

necesita disponer de un mínimo de tesorería operativa, con el cual hacer frente

a posibles imprevistos derivados de la actividad de la empresa que puedan

alterar su equilibrio financiero. La determinación del importe de la tesorería

operativa depende en gran medida de la naturaleza de las compras y ventas de la

empresa, de su posible estacionalidad en la corriente de cobros y pagos, puesto

que puede haber empresas que concentren sus compras en periodos cortos de

tiempo.

El saldo

medio de proveedores recoge las cuentas a pagar que actúan como fuentes de

financiación espontánea, al permitir los proveedores diferir las obligaciones

de pago que se tiene con ellos. Este saldo está en función del plazo medio de

pago, es decir, el tiempo que por término medio se tarda en pagar las compras

realizadas a los proveedores y el importe de las compras anuales.

Por último,

el saldo medio de otros acreedores aglutina el conjunto de servicios recibidos

durante el año en concepto de arrendamientos, reparaciones, seguros, etc.,

obteniendo mediante esta vía el plazo medio de pago a los acreedores de la

empresa.

La empresa

para financiar sus NOF, debe poder descomponer por un lado el componente

estable de las mismas, obteniendo su evolución y variación a lo largo del

ejercicio. Dicho comportamiento estable debe nutrirse para alcanzar el deseado

equilibrio financiero, del excedente de financiación proveniente del Activo

Fijo, o lo que es lo mismo el Fondo de Maniobra. Por otro lado, la entidad

deberá evaluar el componente aleatorio de las necesidades de financiación, que

varían en función del sector y la tipología de la empresa, financiando este

componente mediante recursos negociados a corto plazo, como puedan ser el

descuento de efectos y las pólizas de crédito, proporcionando un colchón

financiero necesario para evitar situaciones que pongan en peligro el

equilibrio financiero.

En

conclusión, la correcta gestión de las NOF no debe tratarse solamente en el

ámbito exclusivo de las finanzas operativas asociadas al ciclo de explotación,

ya que tiene un importante impacto sobre la estrategia financiera afectando al

medio y largo plazo de la entidad, puesto que unas NOF no presupuestadas pueden

provocar que ante incrementos de la cifra de negocios, la empresa se vea

obligada a recurrir al consumo de recursos ajenos, provocando un incremento del

coste financiero, mermando la liquidez y rentabilidad de la empresa, afectando

a las posibilidades y expectativas de crecimiento futuro de la misma.

Preguntas a contestar

miércoles, 26 de noviembre de 2014

TEXTO PARA 3º ESO A

EL MÉTODO EXPERIMENTAL Y GALILEO

Entre los hallazgos no astronómicos más notables de Galileo figuran las leyes del movimiento pendular (sobre el cual comenzó a pensar, según la conocida anécdota, mientras observaba una lámpara que oscilaba en la catedral de Pisa), y las leyes del movimiento acelerado.

La obra que le hizo merecedor del título de Padre de la Física Matemática fue Discorsi e dimostrazioni matematiche intorno a due nuove scienze attinenti la, escrita con la ayuda de su discípulo Torricelli. En esta obra Galileo describe los resultados de sus investigaciones sobre mecánica, creando dos nuevas ciencias conocidas en la actualidad como dinámica y resistencia de materiales.

En 1591 se trasladó a enseñar a la Universidad de Padua, y posteriormente a Florencia en 1610. En ambos lugares, Galileo se dedicó fundamentalmente a la astronomía. En 1609, habiendo oído hablar de los instrumentos de ampliación fabricados en Holanda, construyó el primer anteojo, que era instrumento capaz de ampliar objetos unas quince veces. Ese anteojo estaba constituido por un objetivo convexo acoplado a un ocular cóncavo. Con él, en 1610, Galileo observó por primera vez las elevaciones montañosas lunares, así como también los cuatro mayores satélites en órbita alrededor de Júpiter, bautizados por él como planetas mediceos, en honor de la ilustre familia florentina que le protegía.

Asimismo, realizó muchos otros descubrimientos, observó numerosas estrellas de luminosidad débil, las fases de Venus, la estructura compuesta de Saturno y las manchas solares.

Las observaciones de Galileo revolucionaron la astronomía, induciendo a un notable número de seguidores a conseguir un anteojo similar al utilizado por Galileo, para verificar personalmente sus comprobaciones, y dio lugar a numerosos descubrimientos. Por ello podemos considerar a Galileo como el fundador de la astronomía moderna y como el introductor del método experimental en la investigación científica. Además de sus extraordinarios resultados como físico y astrónomo, la importancia de Galileo está, precisamente, en haber sido capaz de generar una mentalidad científica cuyas bases son las actuales.

Preguntas obligatorias

Preguntas obligatorias

martes, 25 de noviembre de 2014

'El pequeño Nicolás' intenta recuperar credibilidad exhibiendo sus contactos con el poder político

'El pequeño Nicolás' intenta recuperar credibilidad exhibiendo sus contactos con el poder político

Los dos presidentes del Gobierno que ha tenido el PP, según él, le trataban con gran cercanía. A Mariano Rajoy, dijo, "lo conozco desde que tenía 14 años, me llamaba Fran, yo era como el niño del PP, aunque ahora no quiero saber nada de ese partido". "A José [María Aznar] le conozco porque empecé en FAES; nuestra relación terminó porque le decía lo que me parecía mal y no le gustaba, su ego es enorme".

En una entrevista que concedió a Telecinco aclaró que "hace dos meses y medio" estuvo con la vicepresidenta del Gobierno, Soraya Sáenz de Santamaría, quien --según ha insistido-- le invitó en 2011, la noche electoral, a estar en el balcón de Génova.

Afirma haber celebrado uno de sus cumpleaños en el ático del presidente de la Comunidad de Madrid, Ignacio González, en Estepona (Málaga) porque su hija le organizó una fiesta. También estuvo presente, según su versión, en las discusiones sobre Eurovegas que se produjeron en la finca que la predecesora de González, Esperanza Aguirre, posee en la sierra madrileña.

Cuando se trataba de dinero las fronteras entre los partidos no parecían un problema. De hecho, no duda en recordar que tuvo relación con el exministro de Exteriores Miguel Ángel Moratinos, con quien "tenía planificados negocios de Sanidad, Educación y Servicios de Inteligencia en Guinea Ecuatorial".

Francisco Nicolás dice haber colaborado con la Casa Real, en concreto, con la Infanta Cristina y el Rey Don Juan Carlos. "El día de su abdicación le envíe un mensaje", ha explicado, al tiempo que ha dicho que Don Juan Carlos le respondió agradecido. Ha mostrado el tarjetón oficial en el que Zarzuela le invitaba a la coronación de Felipe VI para subrayar que sus vínculos con la Jefatura del Estado también eran estrechos.

Preguntas a responder

domingo, 23 de noviembre de 2014

La determinación de la base de cotización a la Seguridad Social: A propósito de la aprobación Real Decreto 637/2014, de 25 de julio

Desde la modificación operada en 1997, de forma

paulatina se ha ido ensanchando la delimitación de la base de cotización a la

Seguridad Social, de modo que, con carácter general, cualquier retribución que,

por razón de su trabajo por cuenta ajena, reciba un trabajador queda sujeta a

cotización, hasta el límite que delimita la base máxima de cotización.

En este objetivo, la disposición final tercera del Real Decreto-Ley 16/2013, de 20 de

diciembre, de medidas

para favorecer la contratación estable y mejorar la empleabilidad de los

trabajadores, vuelve a dar una nueva redacción al artículo 109 de la Ley General de la Seguridad Social (LGSS), reguladora de la forma de

determinar la base de cotización que, con carácter general, está constituida

por la remuneración total, cualquiera que sea su forma o denominación, tanto –y

en ello radica la novedad frente a la regulación anterior– en metálico como en

especie, que con carácter mensual tenga derecho a percibir el trabajador o

asimilado, o la que efectivamente perciba de ser ésta superior, por razón del

trabajo que realice por cuenta ajena, con la particularidad de que las

percepciones de vencimiento superior al mensual se han de prorratear a lo largo

de los doce meses del año.

De la modificación operada son de destacar dos

aspectos: de una parte, la fuerte reducción de los conceptos retributivos que

no se sujetan a cotización (o cuya sujeción era parcial), todo ello con el

objetivo de lograr mayores ingresos en el sistema de Seguridad Social y, de otra,

el abandono de uno de los principios que se había venido aplicando en la

liquidación de las cotizaciones a la Seguridad Social cual era la asimilación

con la liquidación del impuesto sobre la renta de las personas físicas, de modo

que los conceptos retributivos que no formaban parte de la base de cotización

fueron similares a los que no se incluyen en la determinación de la base

imponible de dicho impuesto.

Las previsiones legales han sido desarrolladas

por el Real Decreto 637/2014, de 25 de

julio, sin que la

nueva redacción del artículo 23 del Reglamento General sobre Cotización y

Liquidación de otros Derechos de la Seguridad Social, aprobado por Real Decreto 2064/1995, de 22 de

diciembre (RGCL) (en

la redacción que da el mencionado RD), añada clarificaciones importantes en

relación con el contenido del artículo 109 de la LGSS, en los términos que se

señalan en los apartados siguientes.

1. LA REGLA GENERAL: LA BASE DE COTIZACIÓN SE CONFORMA CON TODAS LAS RETRIBUCIONES PERCIBIDAS POR EL TRABAJADOR

1.1. De acuerdo al apartado 1 del artículo 109 de la LGSS, la base de cotización para todas

las contingencias y situaciones amparadas por la acción protectora del Régimen

General, incluidas las de accidente de trabajo y enfermedad profesional, está

constituida por la remuneración total, cualquiera que sea su forma o

denominación, tanto en metálico como en especie, que con carácter mensual tenga

derecho a percibir el trabajador o asimilado, o la que efectivamente perciba de

ser ésta superior, por razón del trabajo que realice por cuenta ajena, teniendo

en cuenta que las percepciones de vencimiento superior al mensual se prorratean

a lo largo de los doce meses del año; de igual modo, las percepciones

correspondientes a vacaciones anuales devengadas y no disfrutadas y que sean

retribuidas a la finalización de la relación laboral se han de cotizar, a

través de una liquidación complementaria a la del mes de la extinción del

contrato.

1.2. Frente a esta regla general, únicamente no se computan

en la base de cotización los conceptos de que se reflejan en el artículo 109.2

de la LGSS (desarrollado en la nueva redacción

del apartado 2 del art. 23 RGCL), en la forma analizada en los números

siguientes.

2. LA DELIMITACIÓN DE LAS RETRIBUCIONES O PERCEPCIONES EN ESPECIE A EFECTOS DE LA CONFORMACIÓN DE LA BASE DE COTIZACIÓN A LA SEGURIDAD SOCIAL

Como ya lo hacía la redacción anterior, el nuevo

contenido del artículo 23 del RGCL delimita el concepto de percepción o

retribución en especie, definiéndola como la utilización, el consumo o la

obtención, para fines particulares, de bienes, derechos o servicios de forma

gratuita o por precio inferior al normal de mercado, estableciendo unas reglas

de valoración de las mismas, a los efectos de la inclusión de la misma en la

base de cotización a la Seguridad Social, en la forma siguiente:

Como regla general y a efectos de la inclusión en la

base de cotización a la Seguridad Social, las percepciones o retribuciones en

especie se toman por su importe, valorándose por el coste medio (resultado de

dividir los costes totales que suponga para la empresa la entrega de un bien,

derecho o servicio directamente imputables a dicha retribución entre el número

de perceptores potenciales de dicho bien, derecho o servicio) que suponga para

el empresario la entrega del bien, derecho o servicio objeto de percepción,

salvo en los supuestos siguientes:

a) Cuando se trate de la prestación del servicio de

educación en las etapas de infantil, primaria, secundaria obligatoria,

bachillerato y formación profesional por centros educativos autorizados, a los

hijos de sus empleados, con carácter gratuito o por precio inferior al normal

de mercado, su valoración vendrá determinada, en el momento de inicio del curso

escolar correspondiente, por el coste marginal (incremento del coste total

directamente imputable a la prestación que suponga para el centro educativo un

servicio de educación para un alumno adicional del tipo de enseñanza que

corresponda), coste marginal que también se aplica en la valoración del resto

de servicios educativos prestados por los centros autorizados en la atención,

cuidado y acompañamiento de los alumnos, vendrá determinada por el coste

marginal que suponga para la empresa la prestación de tal servicio, así como a

la prestación por medios propios del empresario del servicio de guardería para

los hijos de sus empleados.

b) El uso de una vivienda propiedad o no del

empresario o la utilización o entrega de vehículos automóviles se ha de valorar

en los términos previstos para estos bienes en la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las

Personas Físicas y de modificación parcial de las Leyes de los Impuestos sobre

Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (art. 43).

c) Los préstamos concedidos a los trabajadores con

tipos de interés inferiores al legal del dinero se han de valorar por la

diferencia entre el interés pagado y el referido interés legal vigente en el

respectivo ejercicio económico (para 2014, 4 %).

3. CONCEPTOS RETRIBUTIVOS QUE ESTABAN EXCLUIDOS DE FORMAR PARTE DE LA BASE DE COTIZACIÓN Y PASAN A INTEGRARSE EN LA MISMA

3.1.Pluses de transporte urbano y de distancia por desplazamiento del trabajador desde su domicilio al centro de trabajo habitual

Si en la legislación vigente antes del 22 de diciembre

de 2013, estos pluses no formaban parte de la base de cotización, cuando su

importe no excediera en su conjunto del 20 % del indicador público de renta de

efectos múltiples (IPREM) mensual vigente en el momento del devengo, sin

incluir la parte correspondiente a pagas extraordinarias, computándose, en otro

caso, en dicha base el exceso resultante, a partir de la fecha señalada, las

cantidades percibidas en tales conceptos se computan en la base de cotización

por su importe íntegro.

3.2. Mejoras de las prestaciones de la Seguridad Social

Hasta la entrada en vigor del RDL 16/2013, todas la cantidades que tuviesen

la naturaleza de mejoras de las prestaciones de la Seguridad Social quedaban

exentas de cotización a la Seguridad Social, exclusión que afectaba, de igual

modo, a las aportaciones efectuadas por los empresarios a planes de pensiones y

sistemas de previsión social complementaria de sus trabajadores, estaban

exentas de cotización. A partir del 22 de diciembre de 2013, únicamente están

exentas de formar parte de la base de cotización las cantidades que sean mejora

de las prestaciones por incapacidad temporal concedidas por las empresas.

3.3. Asignaciones asistenciales

Seguramente son las denominadas asignaciones

asistenciales donde su produce una modificación con mayor incidencia, en

relación con su cómputo en la base de cotización, respecto de la legislación

anterior. Con excepción de las reflejadas en el apartado 4.3, a partir del 22

de diciembre de 2013 cotizan por la totalidad de su importe las asignaciones

asistenciales que se recogen el cuadro siguiente:

CLASE ASIGNACIÓN QUE PASA A FORMAR PARTE,

EN SU INTEGRIDAD, DE LA BASE DE COTIZACIÓN |

COTIZACIÓN

EN LA LEGISLACIÓN ANTERIOR |

|

Exentas de cotización.

|

|

Exentas las cantidades que no superasen 8 €/día.

|

Entregas a los trabajadores en activo, de forma

gratuita o por precio inferior al normal de mercado, de acciones o

participaciones de la propia empresa o de otras empresas del grupo de

sociedades.

|

Exentas de cotización en la parte que no excediesen,

para el conjunto de las entregadas a cada trabajador, de 12.000 € anuales.

|

Primas o cuotas satisfechas por el empresario a

entidades aseguradoras para la cobertura de enfermedad común del trabajador,

pudiendo además alcanzar a su cónyuge y descendientes.

|

Exentas de cotización las cantidades que no

superasen, por cada persona, 500 €/año.

|

Primas o cuotas satisfechas por el empresario en

virtud de contrato de seguro de accidente laboral, enfermedad profesional o

de responsabilidad civil del trabajador.

|

Exentas de cotización.

|

Uso de bienes destinados a los servicios sociales y

culturales del personal empleado.

|

Exentas de cotización.

|

La

prestación del servicio de educación preescolar, infantil, primaria,

secundaria obligatoria, bachillerato y formación profesional por centros

educativos autorizados, a los hijos de sus empleados, con carácter gratuito o

por precio inferior al normal de mercado.

|

Exentas de cotización.

|

3.4. Donaciones promocionales

Desde el 22 de diciembre de 2013, estas donaciones

promocionales se incluyen por su importe íntegroen la base de cotización,

mientras que en la legislación anterior no se incluían en la misma, siempre que

las cantidades o el valor de los productos no superasen una cuantía equivalente

a dos veces el importe del IPREM mensual vigente en cada ejercicio, sin incluir

la parte correspondiente de las pagas extraordinarias.

4. CONCEPTOS SALARIALES QUE ESTABAN EXCLUIDOS DE FORMAR PARTE DE LA BASE DE COTIZACIÓN Y SIGUEN SIN FORMAR PARTE DE LA MISMA, AUNQUE CON ALGUNA MATIZACIÓN

4.1. Gastos normales de manutención y estancia ocasionados en municipio distinto del lugar del trabajo habitual del perceptor y del que constituya su residencia.

4.1.1. Respecto de estos conceptos retributivos, no existen

apenas cambios en su regulación respecto de la inclusión en la base de

cotización por lo que habrá de estarse al Reglamento del Impuesto sobre la

Renta de las Personas Físicas (apdos. 3, 4, 5 y 6 art. 9 A, al que se remite el

artículo 23 del RGCL), conforme al cual:

a) Los gastos de estancia no forman parte de la base

de cotización, si bien han de quedar debidamente justificados.

b) Respecto de los gastos de manutención, tampoco

forman parte de la base de cotización siempre que no superen las cantidades que

se indican (de modo que el exceso sobre las mismas pasa a computarse en la

mencionada base):

·

Si el

trabajador pernocta: 53,34 €/día en España y 91,35 €/día en el extranjero.

·

Si el

trabajador no pernocta: 26,67 €/día en España y 48,08 €/día en el extranjero

(en el caso de personal de vuelo: 36,06 €/día en España y 66,11 €/día en el

extranjero).

4.1.2. Tampoco forman parte de la base de cotización los

gastos de manutención, abonados o compensados por las empresas a trabajadores a

ellas vinculados por relaciones laborales especiales, por desplazamientos fuera

de la fábrica, taller, oficina o centro habitual de trabajo, para realizarlo en

lugar distinto de este en diferente municipio, tanto si el empresario los

satisface directamente como si resarce de ellos al trabajador, con los límites

establecidos del Reglamento del Impuesto sobre la

Renta de las Personas Físicas (art. 9 B).

4.2. Gastos de locomoción del trabajador que se desplaza fuera de su centro habitual de trabajo para realizar el mismo en lugar distinto.

Respecto de esta clase de gastos, no existen apenas

cambios en la regulación de la Seguridad Social, por lo que:

a) En los gastos originados por la utilización de

medios de transporte público, cuya cuantía se justifica mediante factura o

documento equivalente, el importe de los mismos sigue excluido de la base de

cotización.

b) Si no se da el supuesto anterior, sólo está exenta

de cotización la cantidad que resulte de computar 0,19 €por km. recorrido,

condicionado todo ello a que se justifique la realidad del desplazamiento,

conforme a la regulación contenida en la legislación fiscal, a la que se remite

el artículo 23 del RGCL [apdos. A) 2, 4, 5, 6 y B) art. 9 Reglamento IRPF].

4.3. Ayudas asistenciales.

Tras la entrada en vigor del RDL 16/2013, únicamente están exentas de formar

parte de la base de cotización las asignaciones destinadas por las empresas

para satisfacer gastos de estudios dirigidos a la actualización, capacitación o

reciclaje del personal a su servicio, cuando tales estudios vengan exigidos por

el desarrollo de sus actividades o las características de los puestos de

trabajo, mientras que el resto de las asignaciones se sujetan a cotización, en

los términos señalados en el apartado 3.3.

5. CONCEPTOS RETRIBUTIVOS QUE MANTIENEN LA REGULACIÓN ANTERIOR RESPECTO DE SU CÓMPUTO EN LA BASE DE COTIZACIÓN

No se modifica el régimen jurídico, en relación con su

cómputo en la base de cotización a la Seguridad Social, de los conceptos

retributivos que se analizan en los apartados siguientes:

5.1.Determinadas retribuciones en especie (abonadas por norma, convenio colectivo o contrato de trabajo y/o concedidas voluntariamente por las empresas).

La sujeción a la cotización se recoge en el cuadro siguiente:

CONCEPTO

|

CÓMPUTO A EFECTOS DE LAS COTIZACIÓN

|

Vivienda propiedad del pagador:

|

En ningún caso, la valoración puede exceder del 10%

del resto de los conceptos retributivos.

|

Vivienda no propiedad del empresario.

|

Coste para el empresario, incluidos tributos.

|

Vehículo:

|

|

Prestamos con tipos de interés inferiores al legal

del dinero.

|

|

Derechos que se reserven los fundadores o promotores

de una sociedad como remuneración de servicios personales.

|

|

5.2. Otras retribuciones

Tampoco experimentan modificaciones en cuanto a la

cotización a la Seguridad Social, los conceptos retributivos siguientes:

CONCEPTO

|

CÓMPUTO A EFECTOS DE LAS COTIZACIÓN

|

Indemnizaciones por fallecimiento, traslados y

suspensiones.

|

Están exentas de cotización hasta la cuantía máxima

prevista en norma sectorial o convenio colectivo aplicable.

|

Indemnizaciones por cese o despido.

|

|

Percepciones por matrimonio.

|

Se integran en la base de cotización por su importe

íntegro.

|

Quebranto de moneda, desgaste de útiles

yherramientas, adquisición y mantenimiento de ropa de trabajo.

|

Las cantidades respectivas se integran en la base de

cotización por su importe íntegro.

|

Horas extraordinarias.

|

Su importe integra solamente la base de cotización

de accidentes de trabajo y enfermedades profesionales, sin perjuicio de la

cotización adicional para incrementar los recursos generales del sistema sin

repercusión en prestaciones.

|

6. OTRAS CUESTIONES

Aunque el Real Decreto 637/2014 entra en vigor el día 27 de julio

de 2014 (día siguiente al de su entrada en vigor, conforme establece su

disposición final tercera), la determinación de la base de cotización conforme

a las previsiones del RDL 16/2013 es exigible desde el día 22 de

diciembre de este último ejercicio. A tal fin, mediante Resolución de la Dirección General

de la Tesorería General de la Seguridad Social de 6 de mayo de 2014 se amplió, hasta el 31 de julio de

2014, el plazo para la liquidación e ingreso de los nuevos conceptos

retributivos, computables en la base de cotización y correspondientes a los

períodos de liquidación de diciembre de 2013 a mayo de 2014.

En esta misma dirección, la disposición final primera del Real Decreto 637/2014 vuelve a ampliar el plazo de liquidación e ingreso de los nuevos conceptos computables en la base de cotización al Régimen General de la Seguridad Social y del importe en que se hayan incrementado otros conceptos a incluir en dicha base, correspondiente a los períodos de liquidación de diciembre de 2013 a julio de 2014, los cuales pueden ser objeto de liquidación complementaria e ingreso, sin aplicación de recargo o interés alguno, hasta el 30 de septiembre de 2014.

En esta misma dirección, la disposición final primera del Real Decreto 637/2014 vuelve a ampliar el plazo de liquidación e ingreso de los nuevos conceptos computables en la base de cotización al Régimen General de la Seguridad Social y del importe en que se hayan incrementado otros conceptos a incluir en dicha base, correspondiente a los períodos de liquidación de diciembre de 2013 a julio de 2014, los cuales pueden ser objeto de liquidación complementaria e ingreso, sin aplicación de recargo o interés alguno, hasta el 30 de septiembre de 2014.

José Antonio Panizo Robles

Administrador Civil de Estado